Les assureurs sous la menace de résiliations

Un tiers des clients se disent susceptibles de changer d’assureur auto.L’éventail des assurés présentant un risque élevé de partir est très vaste.

Par Laurent Thévenin

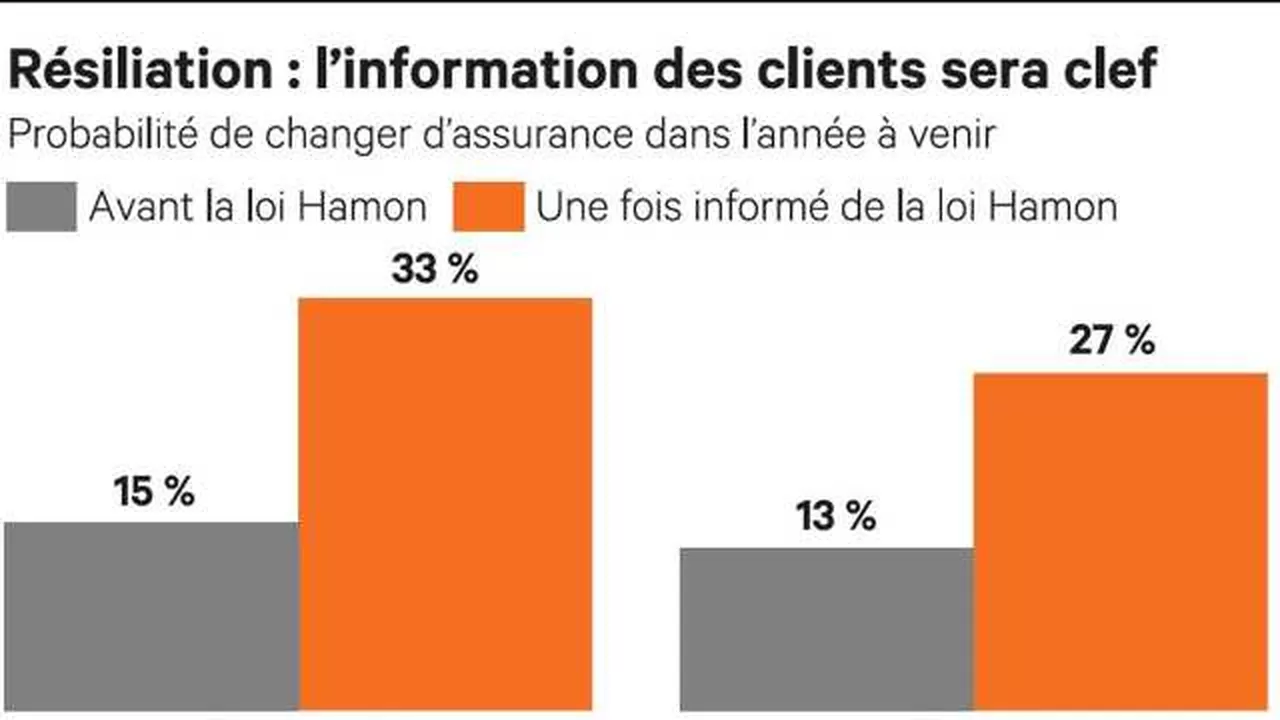

Les assureurs peuvent se faire du souci. D’après une étude réalisée par le cabinet de conseil Oliver Wyman auprès de 4.000 assurés automobile et habitation (MRH), un grand nombre d’entre eux pourraient profiter des dispositions nouvelles en matière de résiliation de contrat d’assurance pour aller voir ailleurs. Depuis l’entrée en vigueur de la loi Hamon le 1er janvier, ils peuvent en effet quitter leur assureur quand ils le veulent dès lors qu’ils sont restés chez lui au moins 12 mois. Ils sont certes encore 47 % à ne pas être au courant de cette possibilité ! Mais une fois informés de son existence, ils se révèlent deux fois plus nombreux à se dire susceptibles de changer d’assureur au cours de l’année (33 % pour l’auto et 27 % pour la MRH).

Certes, rien ne dit s’ils passeront des intentions aux actes (lire ci-dessous), mais la liste des clients qui apparaissent comme étant nettement plus enclins que la moyenne à changer d’assureur est très large. On y trouve, sans surprise, les internautes – ayant souscrit leur contrat via un comparateur ou sur le site de leur assureur –, les moins de 35 ans, les clients récents, mais aussi ceux qui n’ont qu’un contrat auprès de leur assureur ou encore les personnes qui paient une cotisation élevée. Cibles prisées par les assureurs, les CSP+ forment également une population présentant un risque d’attrition plus élevé. Le prix est de très loin le premier motif de résiliation – c’est le cas pour 80 % des clients interrogés.

« L’enjeu pour les assureurs sera de bien identifier les segments les plus à risque afin d’être plus fins dans la segmentation de leurs portefeuilles et de mener des actions de fidélisation plus ciblées. Cela doit entraîner un marketing différencié », conclut Fady Khayatt, associé chez Oliver Wyman. Le risque peut d’ailleurs se transformer en opportunité et déboucher sur des stratégies offensives de prise de ces clients « à risque » à la concurrence. « Cela doit pousser les assureurs à raffiner leur tarification, mais aussi à différencier leur offre, en s’appuyant sur des services innovants », estime Fady Khayatt.

Tous les assureurs touchés

Au vu de cette étude, aucun assureur ne peut se dire à l’abri d’une hausse de son taux de résiliation. « Ce phénomène touche tous les types d’acteurs sans exception, qu’ils aient un positionnement de type affinitaire, comme certains assureurs mutualistes, ou pas », observe Fady Khayatt. Les assureurs directs (avec 48 % d’assurés en auto susceptibles de partir au cours de l’année et 41 % enclins à le faire en habitation) et les assureurs traditionnels (43 % pour l’auto et 35 % pour la MRH) apparaissent cependant en première ligne. Les bancassureurs vont aussi être touchés, en particulier en auto, mais ils conservent des atouts spécifiques – la fréquence de leurs relations avec leurs clients ou la distribution de crédit immobilier, qui permet de placer une assurance habitation à cette occasion – pour gagner des clients par ailleurs.

Laurent Thévenin

Nouveau : découvrez nos offres Premium !

Nos Vidéos

SNCF : la concurrence peut-elle faire baisser les prix des billets de train ?

Crise de l’immobilier, climat : la maison individuelle a-t-elle encore un avenir ?