Temps de lecture : 8 min

-

Ajouter à mes favoris

L'article a été ajouté à vos favoris

- Google News

Inscrite dans le budget 2017, la réforme du prélèvement à la source de l'impôt sur le revenu suscite beaucoup d'interrogations sur son intérêt par rapport au système actuel. Concrètement, comment cela va-t-il se passer ? Revue de détail.

Comment cela va-t-il fonctionner ?

Le prélèvement à la source entrera en vigueur le 1er janvier 2018. À partir de cette date, l'impôt sera prélevé en temps réel sur les revenus de l'année en cours et non plus perçus sur ceux de l'année précédente. Pour les salariés, le montant de l'impôt dû sera déduit directement sur la fiche de paie. Celle-ci va donc s'enrichir d'une nouvelle ligne mentionnant le salaire net après impôt, ainsi que le taux de prélèvement moyen ponctionné au titre de l'impôt sur le revenu. Pour les retraités comme pour les chômeurs, l'impôt sera prélevé directement sur les pensions et les allocations par la caisse concernée. Le montant viré sur le compte bancaire va donc diminuer, ce qui pourrait avoir un effet psychologique.

Tous les revenus sont-ils concernés ?

Non. Les plus-values mobilières et immobilières, les revenus des capitaux mobiliers, les revenus des stock-options et les attributions gratuites d'actions restent imposés, comme actuellement, l'année suivant leur perception. Pour les revenus des indépendants et les revenus fonciers, l'impôt sur les revenus de l'année en cours fera l'objet d'acomptes calculés par l'administration et payés chaque mois ou chaque trimestre.

Sur quelle base le taux sera-t-il calculé ?

La déclaration de revenus actuelle restera nécessaire. Ses modalités ne changeront pas.

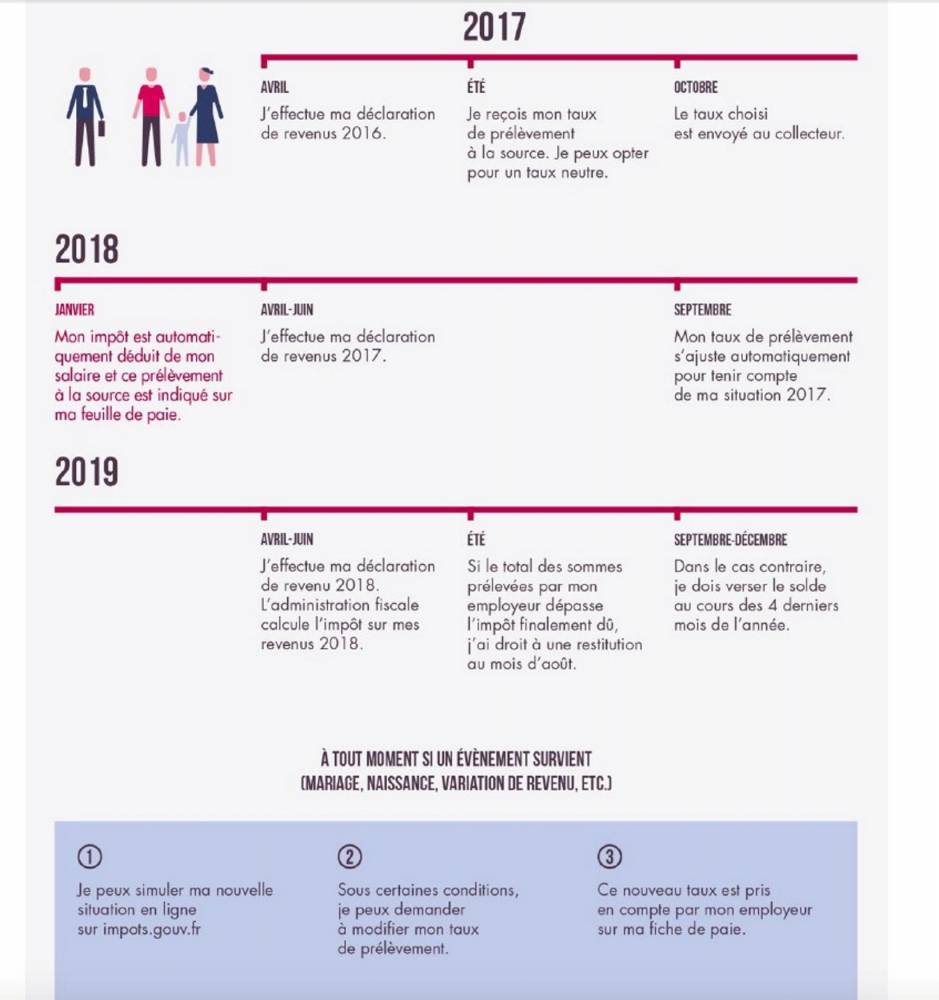

- En 2018, ce sont les revenus de 2016 qui seront pris en compte pour le calcul du taux applicable, grâce à la déclaration de revenus remplie au printemps 2017.

- Ce taux sera ensuite actualisé en septembre 2018 afin de tenir compte des changements éventuels consécutifs à la déclaration des revenus 2017 (printemps 2018).

- C'est ce taux qui sera utilisé à partir de janvier 2019 et qui sera, ensuite, à nouveau actualisé, chaque année, en septembre. Le taux sera donc toujours calculé sur les revenus de l'année N - 2, jusqu'en septembre.

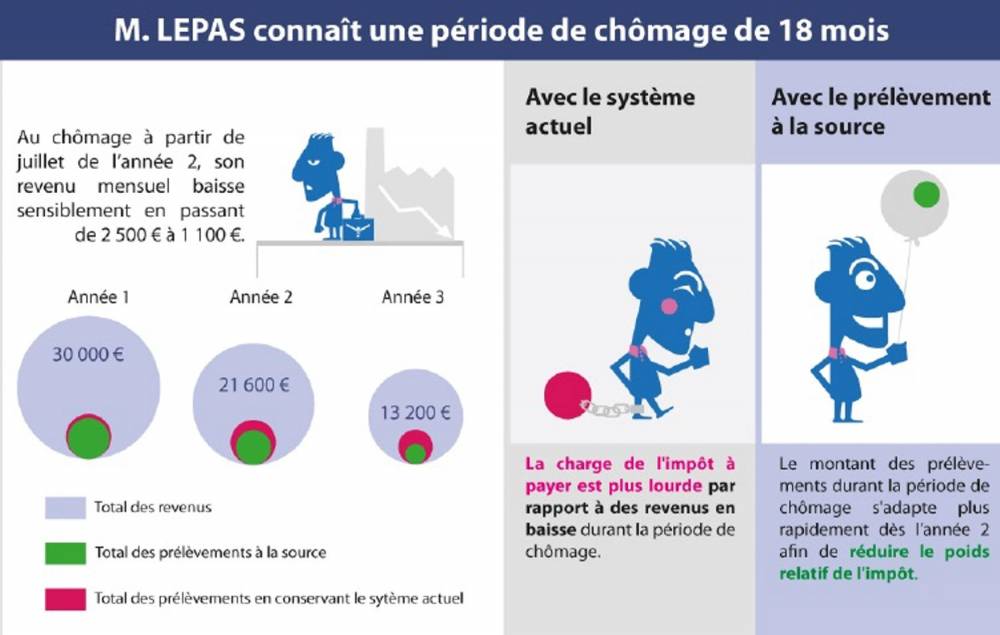

Mais il sera prélevé sur les revenus en temps réel, ce qui permettra de diminuer le poids de l'impôt pour ceux dont les revenus baisseraient subitement, en raison par exemple d'une période de chômage.

Avant la réforme. Pour l'année N, son revenu imposable est de 30 000 euros (2 500 *12), soit 2 455 euros d'impôt. S'il est mensualisé, il paie 2 455/10 = 245,5 euros par mois jusqu'en octobre, alors qu'il est au chômage à partir de juillet et a subi une perte de revenu de 30 %. Il peut faire une demande de délai de paiement, mais pas réduire le montant de l'impôt dû. L'année suivante, alors qu'il est toujours au chômage, l'impôt mensuel reste de 245 euros par mois – sauf demande de modulation des mensualités – jusqu'en août.

Après la réforme. Le même salarié paie 2 455/12 soit 204,5 euros par mois pendant 12 mois en année N. En année N + 1, le taux est prélevé sur son allocation chômage à partir de juillet. Son impôt mensuel baisse donc automatiquement à 90 euros par mois dès son entrée au chômage. Il peut même demander une baisse de son taux d'imposition pour encore mieux prendre en compte sa nouvelle situation. Sans action de sa part, l'année suivante, en N + 2, les mensualités sont de 90 euros jusqu'en septembre, date à laquelle le taux s'actualise. La mensualité baisse alors à 62 euros.

Y aura-t-il une « année blanche » ?

Il n'y aura pas d'année pendant laquelle les contribuables ne paieront pas d'impôts. « L'impôt sur le revenu sera payé chaque année : en 2017 sur les revenus de 2016, en 2018 sur les revenus de 2018 et en 2019 sur les revenus de 2019 », énumère le ministère des Finances.

Mais il est vrai que les revenus de 2017, eux, ne seront jamais imposés, sauf les revenus exceptionnels comme les plus-values mobilières et immobilières, qui resteront imposées en 2018 selon les modalités habituelles. Bercy veut ainsi empêcher des contribuables de majorer artificiellement leurs revenus de l'année 2017 afin d'échapper à l'impôt.

Le taux d'imposition pourra-t-il être adapté en cours d'année en cas de changement de situation ?

Oui, lors d'un décès, d'un mariage, d'un divorce ou d'une période de chômage. Le changement de situation personnelle devra être signalé dans les deux mois. Le taux de prélèvement sera adapté immédiatement.

Si un ménage anticipe une forte variation de ses impôts, il pourra librement ajuster son taux à la hausse. En revanche, les possibilités de baisse seront restreintes. Seules les fortes variations seront prises en compte et des pénalités sont possibles si le contribuable se trompe.

L'État va-t-il se faire de la trésorerie sur le dos des contribuables ?

Évidemment, Bercy s'en défend. Les contribuables aujourd'hui mensualisés passeront de 10 versements par an (jusqu'en octobre) à 12 avec le prélèvement à la source. Cela engendrera un gain de 16,6 % en trésorerie, a calculé le ministère des Finances. « En moyenne, l'État fera une avance de trésorerie au contribuable à l'intérieur de l'année. »

En revanche, les crédits d'impôt ne seront pas intégrés dans le calcul du taux d'imposition, afin d'éviter que les contribuables bénéficient, pendant la période de transition, d'une double prise en compte de leur déduction au titre du crédit d'impôt, ce qui aurait réduit le niveau d'impôt perçu par l'État de 10,6 milliards en 2018.

Un tel choix pourrait pénaliser les ménages qui utilisent chaque année les crédits et réductions d'impôts. Aujourd'hui, leur effet est en effet pris en compte automatiquement pour calculer les prélèvements mensuels et/ou les tiers prévisionnels. Ce qui ne sera plus le cas après la réforme. À partir de 2018, ces contribuables vont donc devoir s'acquitter d'un impôt mensuel plus élevé qu'actuellement, avant de se voir rembourser, en septembre, le trop-perçu par l'administration fiscale.

Bien conscient de cet effet pervers (qui ne change en rien le montant d'impôt total acquitté), le gouvernement a d'ailleurs prévu un régime d'exception, mais uniquement pour les ménages rendus non imposables grâce aux crédits et réductions d'impôts pendant deux années consécutives. Pour ces ménages, le taux de prélèvement sera égal à zéro. Le gouvernement veut éviter qu'ils aient l'impression d'être soudainement entrés dans l'impôt alors qu'ils ne sont d'habitude pas prélevés.

Avant la réforme. Son taux d'imposition est de 6,9 %, soit 1 660 euros. Mais il ne paie rien, puisque la réduction d'impôts à laquelle il a droit est supérieure.

Après la réforme. Son taux d'imposition est de 6,9 %, soit 1 660 euros, prélevé chaque mois à la source, soit 1 660/12=138 euros. En septembre, l'administration rembourse 1 660 euros.

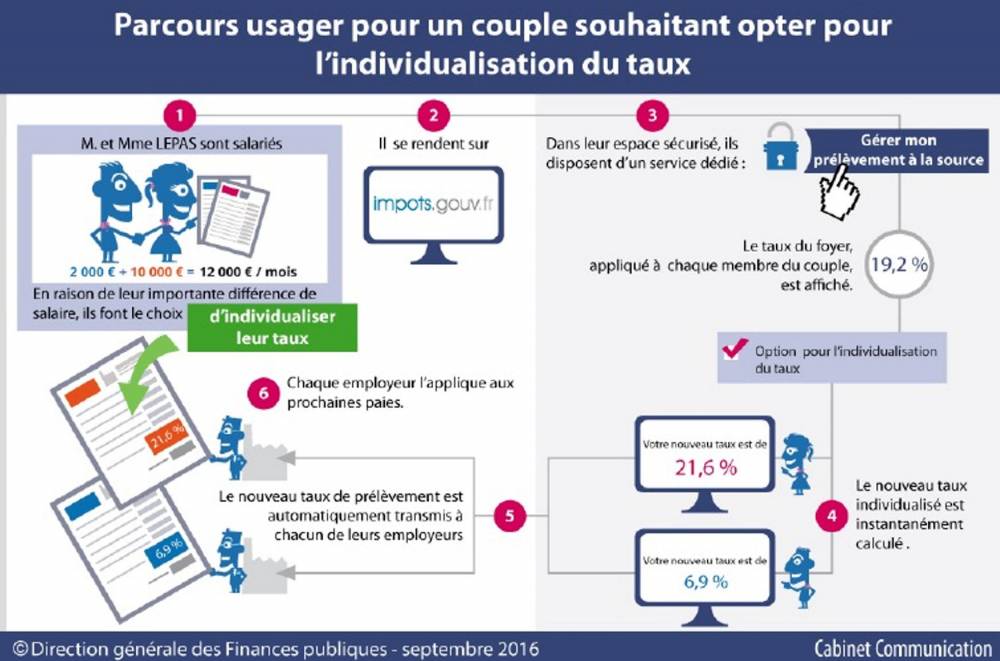

Comment se fera la répartition du prélèvement de l'impôt entre conjoints ?

Pour tenir compte des disparités de revenus au sein des couples, « les conjoints pourront, s'ils le souhaitent, opter pour un taux de prélèvement en fonction de leurs revenus respectifs, calculé par l'administration, au lieu d'un taux unique pour les deux conjoints », explique Bercy. Et de préciser que « cela n'aura pas d'incidence sur le montant total d'impôt qui est dû par le couple qui restera calculé sur la somme de ses revenus et en fonction du nombre de parts de quotient familial dont il dispose ».

Quelle garantie de confidentialité vis-à-vis de l'employeur ?

Pour le ministère des Finances, la seule information transmise au collecteur sera le taux de prélèvement, lequel « ne révèle aucune information spécifique ». Un même taux peut en effet cacher plusieurs situations bien différentes.

Les salariés pourront toutefois refuser que l'administration fiscale transmette leur taux personnalisé (en fonction de leur famille et conjoints et de leur revenu du patrimoine) à leur employeur, ce qui montre bien que le gouvernement marche sur des œufs. L'employeur appliquera alors un taux forfaitaire « neutre », « proche du barème d'un célibataire sans enfant et ne percevant pas d'autre revenu », calculé sur la base du montant de la rémunération versée par l'employeur. Si ce taux neutre est inférieur à celui qu'il aurait dû payer, cela signifie qu'il effectuera un second paiement parallèle, chaque mois, à l'administration fiscale…

Ce taux « neutre » sera automatiquement appliqué à ceux qui exercent leur premier emploi ainsi qu'aux personnes encore à la charge de leurs parents. Or, ce taux neutre est critiqué comme étant systématiquement défavorable au contribuable par des avocats fiscalistes. Les jeunes actifs, qui entrent sur le marché du travail, seraient donc pénalisés. Mais le gouvernement précise qu'il sera possible de faire diminuer ce taux, s'il s'avère manifestement trop élevé par rapport à l'imposition réelle. Quant à la divulgation intentionnelle du taux de prélèvement par l'employeur, elle sera sanctionnée.

Cette mesure n'a été prise que pour masquer le fait qu'aucune réforme sur la fiscalité n'a été faite par ce gouvernement qui l'avait pourtant promis.

Personne ne parle du financement des Associations ne vivant que grâce aux dons.

Beaucoup de donateurs envoient des dons en cours d'année au fur et à mesure de leur épargne. Avec le système envisagé, le remboursement de la déduction fiscale ne se fera qu'en septembre et comme ils auront payé des impôts plus élevés, ils n'auront les moyens de verser qu'en fin d'année. Comment les associations pourront-elles financer leurs activités ? Il ne semble pas que cette question ait été pris en compte par les opposants !

Y'en a marre de toutes ces réformes qui visent à réduire les gens à être pris pour des idiots ; qui font que les entreprises ont déjà assez de travail avec toutes les "mini" réformes qui leur sont données régulièrement ; de ces ministres qui veulent à tout prix leurs traces et qui font tant de saccages dans nos vies privées ou professionnelles. Vivement que cela change ! Espérons que tous les français s'en rappellent le moment venu