Il y a déjà Apple Pay sur iPhone, Android Pay de Google, Samsung Pay, et surtout les chinois Alipay et WeChat Pay, dont les utilisateurs se comptent en centaines de millions et qui ont déjà débarqué en France, par le biais des touristes de l'Empire du Milieu. Il y aura désormais Lyf Pay: une application de paiement mobile embarquant des programmes de fidélité, lancée par une alliance de grands acteurs français, BNP Paribas et Crédit Mutuel en tête, associés à Auchan, Carrefour et Total. Cette application, pour smartphone Apple ou Android, sera disponible au téléchargement ce jeudi 18 mai.

C'est une nouvelle marque pour une application en fait issue de la fusion des porte-monnaie électroniques Fivory (lancé initialement par le Crédit Mutuel, rejoint par Total puis Auchan, sa banque Oney et MasterCard en juin dernier) et Wa! en gestation chez BNP et Carrefour. « Une démarche unique en Europe », ont fait valoir les partenaires lors d'une présentation à la presse la semaine dernière.

Le nom Lyf Pay (prononcer « laïfe-pai ») n'était visiblement pas le premier choix de l'équipe: « Il y a un nombre incroyable de marques déjà déposées avec le mot pay », a justifié Christophe Dolique, le fondateur de Fivory, désormais à la tête de l'entité fusionnée, qui emploie une cinquantaine de personnes.

« L'innovation dans le paiement a changé d'horizon et de modèle : avant, elle venait des Etats-Unis ou d'Europe; aujourd'hui, elle vient d'Afrique, d'Asie, de Chine surtout », a-t-il souligné. Lyf Pay s'inspire directement du carton des "wallets" ("portefeuilles") chinois intégrés dans une appli bourrée de services, de la messagerie instantanée à la commande de taxis.

Ouverte, universelle dans un maquis d'applications

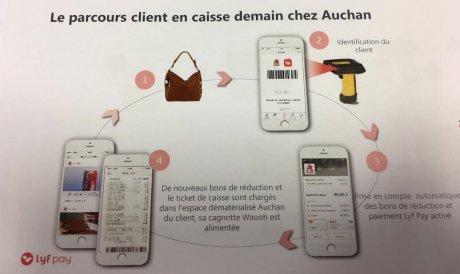

Concrètement, arrivé en caisse, le client ouvrira son application qui générera automatiquement un QR code à usage unique qui sera scanné par lecteur optique (la "douchette" de l'"hôte de caisse"), comme le code-barre d'un produit. Le client devra valider la transaction en entrant le code de l'appli (et non celui de sa carte bancaire) ou par empreinte digitale (pour les mobiles qui le permettent). Tout sera entièrement dématérialisé, du ticket de caisse aux coupons de réduction, en passant par la carte de fidélité et le paiement.

[Demain, le ticket de caisse et les coupons de réduction, tout comme la carte de fidélité seront entièrement dématérialisés. L'exemple chez Auchan dont l'application intégrera Lyf Pay]

Les partenaires ont fait le choix d'un écosystème « ouvert », par opposition aux solutions propriétaires à la Apple (qui propose aussi d'intégrer ses cartes de fidélité dans son Wallet). La solution de paiement promet d'être « universelle » : n'importe quelle carte bancaire, de n'importe quelle banque française (pas seulement les partenaires), pourra y être associée. Ce sera « totalement interbancaire », a assuré Nicolas Théry, le président de la Confédération du Crédit Mutuel. Il a indiqué que son groupe rejoindrait aussi le collectif Paylib, la solution de paiement sans contact en magasin et en ligne développé par le Groupement des cartes bancaires et proposé par les principales banques françaises (BNP, Société Générale, Crédit Agricole, Crédit Mutuel Arkéa, Banque Postale et Banques Populaires et Caisses d'Epargne depuis peu).

En revanche, Lyf Pay ne sera pas compatible avec Apple Pay - l'ennemi assumé - par ailleurs proposé par Banques Populaires et Caisses d'Epargne (et Orange Cash et Carrefour Banque).

A l'inverse, Lyf Pay sera "hébergée" au sein de l'application MyAuchan par exemple, mais il faudra bien la télécharger quand même pour utiliser le système de paiement mobile. Pas sûr que l'utilisateur s'y retrouve dans ce maquis d'applications.

« Personne ne peut y arriver seul. Il faut fédérer des acteurs pour atteindre une masse critique », a plaidé Christophe Dolique, qui a souligné la nécessité d'un « nouveau modèle de gouvernance ».

Thierry Laborde, le directeur général adjoint de BNP Paribas en charge des "marchés domestiques" a souligné de son côté :

« Ce sont des marchés bifaces : il faut enrôler massivement des commerçants et convaincre les clients. Cela demande des moyens importants. A nous tous, nous avons déjà investi en cumulé une bonne centaine de millions d'euros », a-t-il révélé.

La Sainte-Alliance contre les GAFA

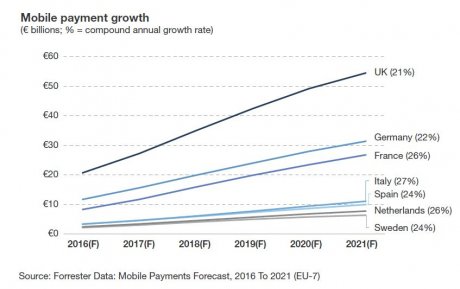

Lyf Pay saura-t-elle se faire une place dans ce monde en ébullition, très encombré et qui pourtant peine à décoller jusqu'ici ? Le cabinet Forrester prédit toutefois dans une récente étude que les transactions sur mobile devraient tripler en Europe de l'ouest dans les cinq ans à venir, grimpant de 52 milliards à 148 milliards d'euros entre fin 2016 et fin 2021.

[Le paiement mobile en Europe entre 2016 et 2021 : taux de croissance annuelle moyen et montant en milliards d'euros. Crédits : Forrester Research Mai 2017]

Interrogé par La Tribune, Thomas Husson, l'un des experts du marketing mobile du cabinet Forrester, analyse :

« Ce qui est intéressant dans cette initiative, c'est la combinaison unique, sur le plan capitalistique, de distributeurs, Auchan et Carrefour, et de banques, BNP et Crédit Mutuel, avec la présence de Total.

« Ceci dit, c'est une démarche plus défensive qu'autre chose. C'est la Sainte-Alliance contre les GAFA », les Google, Apple, Facebook et autres Amazon.

Une union sacrée des commerçants et des banquiers contre les géants de la technologie venus d'Amérique ou d'Asie, qui disposent déjà d'une vaste base installée d'utilisateurs conquis et sont bien décidés à s'imposer sur ce marché prometteur. Selon une récente étude de Juniper Research, Apple Pay pourrait compter 86 millions d'utilisateurs à la fin de l'année (contre 45 millions estimés fin 2016), loin devant Samsung Pay (34 millions fin 2017) et Android Pay (24 millions).

Un pari de gouvernance

Derrière les sourires de circonstance lors de la présentation de ce projet commun, les partenaires, et néanmoins concurrents, sauront-ils s'entendre au nom du business ?

« La gouvernance sera la difficulté de cette alliance entre groupes par ailleurs adversaires. Même chez Wa!, les intérêts n'étaient pas toujours alignés entre BNP et Carrefour », relève Thomas Husson.

« Les alliances d'opérateurs et de banques ont toutes échoué dans le domaine, il n'y a pas eu de success story. Les partenaires de Lyf Pay partent avec ce handicap de la gouvernance. La menace des GAFA peut-elle les aider à réussir ? C'est un pari. »

Le paiement mobile a en effet déjà son cimetière de solutions enterrées faute d'adoption. Les opérateurs télécoms Orange, SFR et Bouygues s'étaient alliés à Atos pour lancer Buyster qui fut un flop. Au Danemark, les quatre opérateurs avaient tenté leur chance avec Paii, abandonné aussi. Idem au Royaume-Uni, où la joint-venture des opérateurs EE, O2 et Vodafone a arrêté Weve. Aux Pays-Bas, un consortium de banques et d'opérateurs a renoncé à leur projet commun Sixpack; en revanche, la solution interbancaire de paiement en ligne iDeal s'y est imposée et tente désormais de s'étendre au mobile. Aux Etats-Unis, plusieurs banques se sont associées pour lancer une appli concurrente de PayPal pour le virement entre particuliers mais de grands acteurs, comme Bank of America, Discover et USAA, ont préféré s'associer à Apple Pay et/ou à Android Pay pour le paiement mobile.

Or, comme le résume le cabinet de conseil spécialiste des paiements Crone Consulting « celui qui enrôle est celui qui contrôle » : l'inscription constitue une étape clé pour la suite et pour le contrôle des données et de la relation client. D'où le mode de fonctionnement un peu à la carte : les utilisateurs pourront utiliser l'appli du distributeur ou directement Lyf Pay. Il faudra alors déployer un important effort de marketing pour rivaliser avec la notoriété d'Apple ou de Google.

Le défi de l'adoption par l'utilisateur

L'autre défi sera bien sûr celui de l'adoption. Lors de leur présentation, les partenaires ont surtout insisté sur la puissance du réseau d'acceptation - un potentiel de 20.000 points de vente avec Auchan, Total et Carrefour réunis, mais seulement quelques magasins à Strasbourg et Paris en région parisien et « un millier de commerçants » déjà équipés au lancement - ainsi que sur l'étendue des services possibles (achats en ligne, virement entre amis, dons aux associations). Mais ils ne se sont pas du tout étendus sur la qualité de l'interface et de l'expérience utilisateur, pourtant clé : on a juste entraperçu quelques visuels de l'application, dont la démonstration était incomplète, à cause de bugs de dernière minute.

« Nous avons fait un gros travail sur l'ergonomie et la fluidité », a assuré Christophe Dolique, reconnaissant que « le challenge, c'est d'exister sur le téléphone de l'utilisateur, dont 80% des usages sont concentrés sur 8 applications ».

Cette application de "shopping" semble d'abord pensée pour les marchands et leurs banques. La solution se présente d'ailleurs comme « une réponse aux enjeux des acteurs du paiement et du commerce d'aujourd'hui, que sont le développement de nouvelles expériences d'achat, la maîtrise de la relation client et le contrôle des données », dixit les partenaires dans leur communiqué. L'application de paiement sera cependant gratuite pour les utilisateurs et payante pour les commerçants, en fonction de leur taille.

« Toute la difficulté est de séduire à la fois les consommateurs et les marchands et de placer le curseur au bon endroit entre les deux. C'est important d'être accepté dans le plus grand nombre d'endroits, mais il faut aussi qu'il y ait un vrai bénéfice client, que ce soit vraiment plus simple et plus rapide », insiste Thomas Husson, de Forrester. « Il va falloir que quelqu'un subventionne l'offre, avec des coupons, des réductions. »

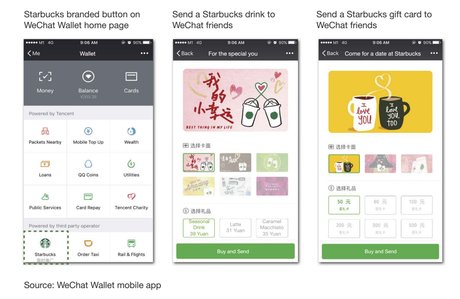

L'Apple Pay à la française saura-t-elle aussi se montrer suffisamment innovante pour rivaliser avec celles des spécialistes de la technologie et du Web ? En Chine, Alipay et WeChat ont en effet développé de nombreuses fonctionnalités vraiment nouvelles : par exemple, un jeu en réalité augmentée à la Pokémon-Go pour la journée des célibataires chez Alipay, ou les petites attentions numériques ("social gift") que l'on peut s'offrir entre amis sur WeChat (un café chez Starbucks par exemple) ainsi que les traditionnelles "enveloppes rouges" pour le Nouvel An chinois en version numérique, explique Xiaofeng Wang, une autre analyste de Forrester.

Le système de paiement du géant de l'e-commerce Alibaba compte plus de 450 millions d'utilisateurs et a été utilisé pour 1.700 milliards de dollars de transactions en 2016. Filiale du mastodonte Tencent, WeChat compte plus de 600 millions d'utilisateurs mensuels actifs de son système de paiement (sur les 889 millions de membres actifs de sa messagerie), lequel a généré 1.200 milliards de dollars de paiements l'an dernier.

Les actionnaires de Lyf Pay savent qu'il faut « trois à quatre ans pour arriver à des volumes significatifs. » Ils comptent lancer leur application ailleurs en Europe dans un horizon plus proche.

Sujets les + commentés