Les Français n'ont jamais laissé autant d'argent dormir sur leur compte en banque

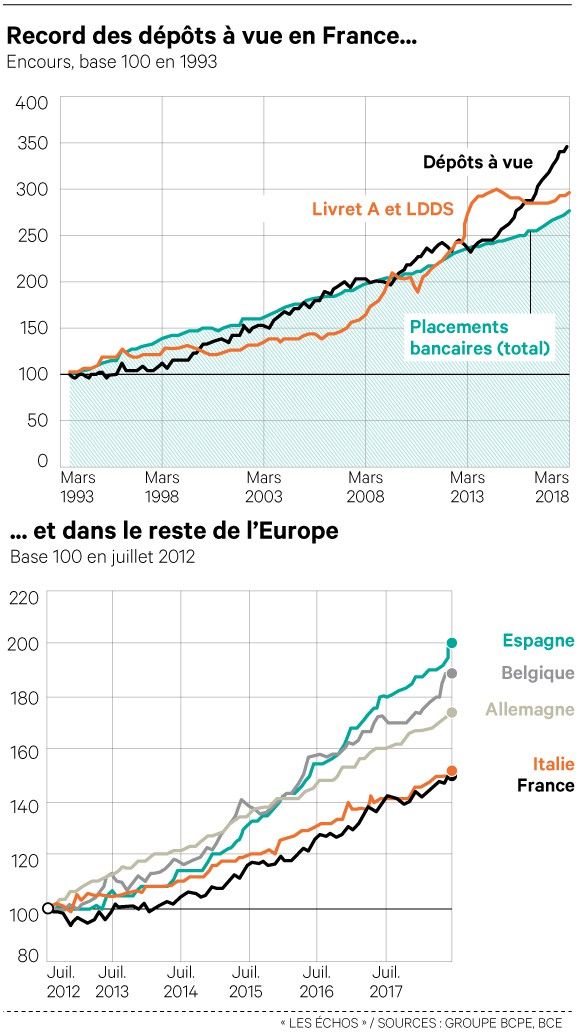

L'encours des dépôts à vue a progressé très rapidement au cours des cinq dernières années pour atteindre un record de 390 milliards d'euros.

Jamais depuis 25 ans les Français n'ont laissé autant d'argent dormir sur leur compte courant. Et le phénomène d'accumulation s'est encore accéléré ces dernières années.

Depuis 2013, l'encours des dépôts à vue des ménages a augmenté de 50 %, pour atteindre 390 milliards d'euros au premier trimestre de 2018, selon une étude publiée mi-décembre par la banque BPCE et s'appuyant sur des données de la Banque de France.

Cette progression est fulgurante comparée à celle des sommes placées sur des livrets d'épargne - tels que le Livret A ou le LDDS, pourtant très prisés par les ménages. Sur la même période, celles-ci ont augmenté de 4 % pour atteindre 512 milliards d'euros.

Un réflexe de prudence

Autrement dit, les dépôts à vue ont capté l'essentiel des flux nouveaux d'épargne de ces cinq dernières années, soulignent des experts de BPCE. Ce phénomène marque une rupture. Depuis les années 1990, les dépôts à vue et les placements bancaires augmentaient en parallèle.

En cette fin d'année, les ménages détiennent en moyenne près de 14.000 euros sur leurs comptes courants, potentiellement répartis dans plusieurs banques. Cet argent qui dort est souvent perçu comme un moyen d'éviter les découverts et de faire face aux imprévus.

Toutefois, cette prudence n'explique pas tout. Les ménages voient moins l'intérêt de placer leur argent dans des supports d'épargne - même sûrs - à l'heure où, pour soutenir l'économie, la Banque centrale européenne (BCE) maintient les taux d'intérêt très bas et donc leurs rendements au plancher.

Les placements rapportent trop peu

Ainsi, un peu plus de 20 % des Français ayant entre 7.500 et 50.000 euros de patrimoine disent être prêts à laisser des sommes inutilisées sur leur compte courant, parce que « les placements rapportent trop peu », selon une enquête réalisée par Kantar TNS pour BPCE. Les déçus du rendement des placements sont encore plus nombreux chez les plus riches, détenant un patrimoine supérieur à 150.000 euros (36 %).

« Quand vous avez des taux d'intérêt qui sont extrêmement faibles, cela vous coûte très peu de ne pas rémunérer votre épargne », résume Alain Tourdjman, directeur des études chez BPCE. Les placements rémunérés - même faiblement comme le Livret A (0,75 %) - atténuent les effets négatifs de l'inflation sur les économies, mais les Français ne semblent pas très sensibles à l'argument.

Un phénomène européen

L'engouement pour les dépôts à vue n'est pas propre à la France. L'augmentation des encours est même plus marquée en Espagne ou en Allemagne. Contrairement à ce qui se passe dans d'autres pays européens, les comptes courants dans l'Hexagone restent concurrencés par les livrets dont la rémunération est déterminée par l'Etat, à commencer par le Livret A.

Dans l'immédiat, les Français ne devraient pas changer leurs habitudes car le rendement des placements financiers devrait rester bas dans les prochains mois. La BCE a promis de maintenir ses taux au plancher jusqu'à l'été 2019 au moins. Par ailleurs, le gouvernement français s'est engagé à maintenir le taux du Livret A inchangé jusqu'au début de 2020 .

Pas de changement brusque à attendre

Il faudrait que la rémunération de ce livret augmente beaucoup, à plus de 3 %, pour qu'un grand nombre d'épargnants se disent prêts à transférer leurs économies de leur compte courant vers un Livret A, selon l'enquête réalisée par Kantar TNS. Les épargnants se sont habitués à des taux très bas. En pratique, ils pourraient donc commencer à transférer leur épargne à partir d'un Livret A rémunéré à 2 %, estime Alain Tourdjman.

Solenn Poullennec

Nouveau : découvrez nos offres Premium !

Nos Vidéos

SNCF : la concurrence peut-elle faire baisser les prix des billets de train ?

Crise de l’immobilier, climat : la maison individuelle a-t-elle encore un avenir ?