Alors qu’on se souvient encore de la crise financière de 2008, le Covid-19 vient ébranler une nouvelle fois notre société avec des conséquences non seulement sanitaires mais aussi économiques, notamment vis-à-vis du secteur bancaire déjà sous tension.

Ce choc à l’échelle mondiale détériore la confiance des agents économiques (ménages et entreprises) envers leurs banques et les pousse à remettre en question leur choix de partenaire bancaire. Mais est-ce le meilleur moment pour changer de banque ? La réponse est clairement non. Une telle décision reviendrait à sous-estimer l’importance du relationnel bancaire et ses avantages à la fois en période de crise et sur le long terme.

Les banques facturent le risque aux clients

Une crise, quelle que soit sa nature, augmente l’incertitude pour l’ensemble des agents économiques (entreprises et ménages). Elle peut provoquer non seulement des pertes financières pour les banques suite aux potentielles faillites d’entreprises mais également une ruée aux guichets des épargnants (bank run), craignant pour leur argent et/ou déçus de la qualité des prestations de leur partenaire bancaire.

Face à une telle situation, la solidité des banques est mise à rude épreuve, ce qui altère davantage la confiance des acteurs économiques qui envisagent alors d’opter pour un partenaire bancaire plus fiable.

Comme le démontre la recherche dans le domaine bancaire, c’est tout sauf une bonne idée.

Deux facteurs en sont la cause. Tout d’abord, en période de crise, les banques sont frileuses quant à l’accueil de nouveaux clients. Rappelons que le métier principal d’une banque est d’évaluer la santé financière d’un agent économique, dans le but de lui faire un prêt au prix le plus juste tout en minimisant le risque.

Pour atteindre son objectif, la banque doit donc collecter suffisamment d’informations pour évaluer le client et son environnement. En d’autres termes, elle doit réduire une asymétrie d’information, d’autant plus importante quand il s’agit de nouveaux clients et/ou dans un environnement économique instable.

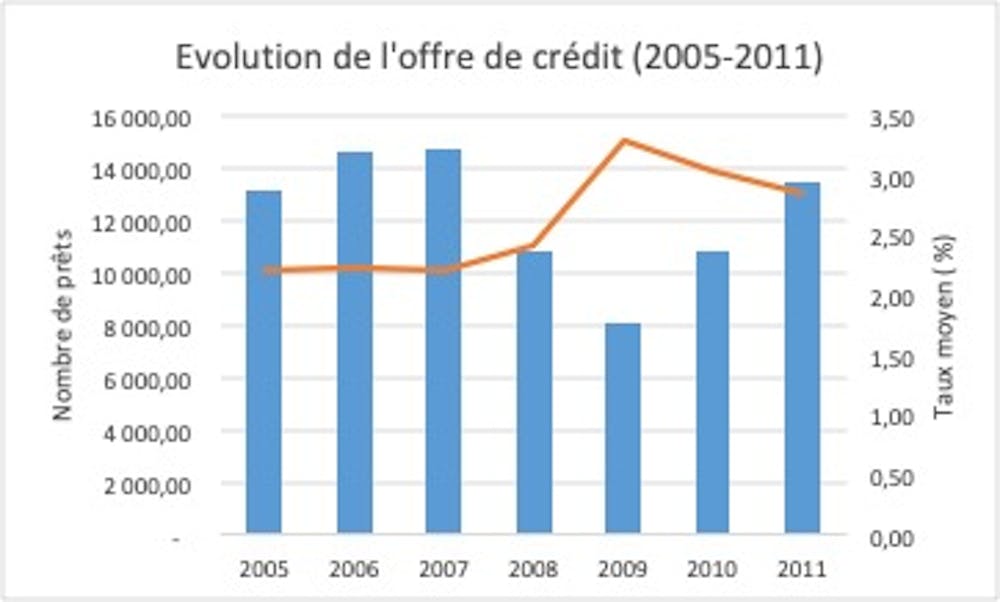

De nombreuses études scientifiques l’ont d’ailleurs démontré : en période de crise, les banques prêtent à des taux plus chers, et rationnent même leur crédit, comme illustré ci-contre.

Depuis début avril, les crédits immobiliers affichent d’ailleurs une hausse moyenne de leur taux « d’environ 0,25 point de pourcentage sur toutes les durées », constate Philippe Taboret, directeur général adjoint du courtier Cafpi, cité par le journal Le Monde le 9 avril. Le second facteur est lié à la relation de clientèle déjà existante et aux avantages qu’elle représente. Si les banques prêtent moins en période de crise, leurs principales sources de revenus restent le crédit et les services connexes.

Ainsi, même en période difficile, les banques vont devoir continuer à prêter et à fournir des services. Mais, au vu de l’incertitude elles vont chercher à prêter aux clients qu’elles connaissent déjà parfaitement, ceux dans lesquels elles ont le plus investi, ainsi que ceux avec qui s’est déjà établie une relation de confiance. C’est ce qu’on appelle le relationnel bancaire, c’est-à-dire une situation où la banque au travers de ses nombreux échanges passés a pu collecter des informations, quantitatives et qualitatives, pour réduire l’asymétrie d’information et ainsi parfaire son évaluation du risque.

Du point de vue des agents économiques, le raisonnement devrait être le même : dans un tel contexte, leur priorité est d’être rassurés du soutien de leurs banques. En cas de coups durs, ils ont tout intérêt à se tourner vers leurs partenaires bancaires, qui leur font déjà confiance et qui sont déjà engagés donc qui n’ont aucun intérêt à ce qu’ils fassent défaut.

La théorie du « hold-up »

La littérature scientifique en finance a largement démontré les bénéfices de ce relationnel bancaire, surtout en période de crise. En 2008, la plupart des clients ayant obtenu des crédits ou des services adéquats d’une banque étaient déjà clients de cette banque avant la crise.

Ainsi, changer de banque en période de crise revient à subir les coûts liés à un changement de partenaire, sans profiter des avantages que permet le maintien de la relation bancaire historique. Maintenir un relationnel bancaire semble donc le choix optimal.

Or, la « multibancarisation », qui signifie qu’un agent économique est client de plusieurs banques, concerne aujourd’hui un Français sur trois. C’est donc un phénomène à prendre en compte dans l’équation.

Développer du relationnel bancaire avec plusieurs banques semble être un choix optimal pour maximiser ses chances d’obtenir un crédit, surtout en période de crise.

En effet, dans le cas d’une relation avec une seule banque, cette dernière se retrouverait en position dominante, sachant qu’il est compliqué pour le client de développer une nouvelle relation ailleurs. Elle pourrait profiter de cette position pour imposer des coûts de crédit plus chers à ses clients, c’est ce qu’on appelle la théorie du « hold-up ».

Cependant, ce dernier point doit être nuancé car le relationnel bancaire reste long et coûteux à développer. La multibancarisation est donc un investissement non négligeable pour le client.

Si la théorie ne permet pas de trancher quant au nombre optimal de banques, notamment en période de crise, la pratique nous montre que la plupart des clients ont tendance à diversifier leurs partenaires bancaires pour maintenir une concurrence entre eux tout en optimisant les points forts de chacun.