OPA : près de la moitié des groupes du CAC ont un actionnariat dispersé

•Total, Vivendi, Société Générale, Schneider Electric, Legrand ou Gemalto ont un capital éclaté.•Bouygues, LVMH, Michelin sont des forteresses imprenables.

Lafarge racheté par le suisse Holcim, Publicis qui annonce vouloir se marier avec l'américain Omnicom puis divorce avant même d'avoir consommé, Alstom vendu à General Electric ou à Siemens. A qui le tour ? Alcatel-Lucent ? La semaine dernière, les marchés bruissaient de rumeurs sur un éventuel rapprochement avec Nokia, même si le patron du groupe français a indiqué que ce n'était pas à l'ordre du jour.

Statistiquement, donc, si l'on suit la loi des séries, aujourd'hui le risque serait grand qu'un groupe du CAC 40 fusionne avec un autre acteur étranger ou bien soit racheté. La principale raison en est que l'actionnariat de ces sociétés est très souvent dispersé. En effet, près de la moitié des groupes du CAC 40 ont un capital qui n'est pas constitué de blocs structurants. Cela signifie qu'aucun actionnaire n'aura suffisamment de poids pour bloquer une opération d'envergure.

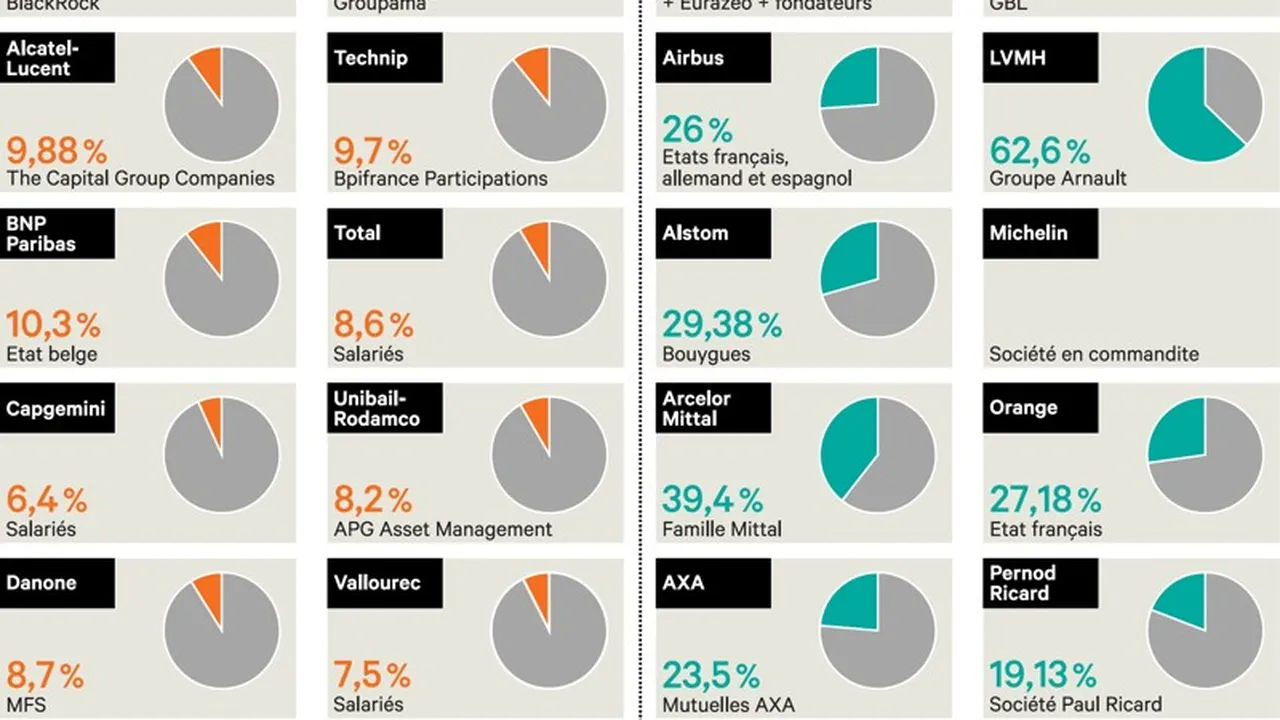

Parmi ces groupes « prenables », il y a Total, Technip, Vallourec, Vivendi, Unibail-Rodamco, Société Générale, Air Liquide, Capgemini, Danone, Schneider Electric, Legrand, Essilor, ou encore Alcatel-Lucent et Gemalto. Prenables en théorie. Car si un capital dispersé est de nature à faciliter une prise de contrôle, il faut concrètement bien d'autres raisons pour lancer une OPA. « Le point fondamental est avant tout : y a-t-il un vendeur ? » commente un banquier. « C'était typiquement le cas d'Alstom, avec Bouygues partant pour céder ses parts », note un gérant.

Pas d'OPA sans acheteur

Ce qui arrive à Alstom pourrait se reproduire pour d'autres groupes qui ont un ou des actionnaires de poids mais qui pourraient souhaiter se désengager. Quelles sont les intentions à long terme de Colony Capital et d'Eurazeo dans Accor ? Quelles sont celles de Colony et de Groupe Arnault dans Carrefour ? Ont-ils vocation à conserver leurs titres éternellement ? Cela dépendra sans doute du timing et de la valorisation de leurs titres. Dernier exemple en date : Wendel. En cédant 4,3 % de Saint-Gobain, il a relancé les spéculations sur l'avenir de sa participation, même s'il a précisé vouloir en demeurer le premier actionnaire.

Pour qu'il y ait une OPA, il faut aussi un acheteur. « Dans le cas de Carrefour, qui pourrait être intéressé par racheter une activité de "retail" en France où l'intensité concurrentielle est très élevée ? » pointe Hervé Mangin, gérant chez AXA IM. Pour Total « l'heure n'est pas à la consolidation dans le secteur pétrolier mais plutôt au recentrage sur les champs les plus profitables, ajoute-t-il. Quant aux banques comme Société Générale ou BNP Paribas, peut-être y aura-t-il d'autres mouvements stratégiques, mais ce sera sans doute dans plusieurs années, quand leur environnement réglementaire (Solvency II ou Bâle III) sera plus stabilisé. » L'Etat belge, devenu actionnaire en 2008 au moment du rachat de Fortis, n'a sans doute pas vocation à rester dans BNP Paribas. Mais la capitalisation boursière de la banque, élevée (66 milliards d'euros), a de quoi décourager des prédateurs.

Alors que reste-t-il ? Veolia ? La Caisse des Dépôts (CDC) pourrait se désengager. Mais qui pourrait être intéressé ? « S'il vous plaît, ne passez pas trop de temps à spéculer sur un deal avec Suez Environnement », a demandé le nouveau directeur financier, Philippe Capron, aux analystes financiers début mai.

Technip ? Là aussi, les acheteurs sont rares. Vallourec ? ArcelorMittal, Gazprom ou encore le russe Roman Abramovitch ont été maintes fois cités comme prêts à lancer une OPA. Sans suite. Legrand, Schneider ? Spontanément, de nombreux gérants en parlent comme des valeurs opéables. D'autres considèrent qu'elles sont protégées par leur « excellence ». « Pour proposer une prime au moment du rachat, il faut pouvoir créer de la valeur. Cela risque d'être difficile avec des groupes très bien gérés », note un gérant actions.

Capital verrouillé

A l'opposé des groupes avec un capital éclaté, d'autres ont un capital verrouillé. C'est le cas de Bouygues. Avec les salariés, la famille détient 60 % des droits de vote. LVMH (propriétaire des « Echos ») aussi est une forteresse imprenable : Groupe Arnault a 62,6 % des droits de vote. Même constat chez Kering, chez ArcelorMittal, au Crédit Agricole (les caisses régionales détiennent plus de 50 %), ou encore chez AXA. Michelin est aussi inopéable, en raison de sa forme juridique, une société en commandite par actions qui permet une dissociation totale de la gestion et de la détention du capital dans l'entreprise. Mettre la main sur le capital ne permet pas d'intervenir sur la gestion. EDF aussi ne figure pas sur la liste des prochaines cibles. La loi impose que l'Etat détienne une participation minimale de 70 %. Chez GDF Suez, même si l'Etat n'est pas majoritaire (ce dernier doit détenir seulement au moins un tiers des droits de vote), il dispose d'une action spécifique en vue de préserver les intérêts essentiels de la France dans le secteur de l'énergie.

Laurence Boisseau

Nouveau : découvrez nos offres Premium !

Nos Vidéos

Les jeunes ont-ils vraiment un problème avec le travail ?

SNCF : la concurrence peut-elle faire baisser les prix des billets de train ?